Федеральный закон от 22.05.2003 № 54 поясняет:

Все организации и ИП, осуществляющие наличный денежный расчёт или расчёт с использованием банковских карт, обязаны применять зарегистрированную контрольно-кассовую технику (ККТ), при продаже товаров, выполнении работ или оказании услуг.

ВАЖНО: если деятельность организаций (ООО, АО) связана с розничной торговлей алкогольной продукцией с содержанием этилового спирта более 15 %, то кассовый аппарат обязателен, кроме случаев нахождения торговой точки в отдалённых и труднодоступных местностях.

Но есть исключения, и обязанность применять кассовый аппарат ложится не на всех, например, в сфере оказания услуг населению применение ККМ не обязательно, но при условии выдачи бланков БСО (это, своего рода, альтернатива кассовым чекам). Налогоплательщики, находящиеся на ЕНВД и патенте, могут тоже не использовать кассовый аппарат при выполнении одного условия. Все подробности ниже.

Нужен ли кассовый аппарат для ИП и ООО

1) Индивидуальные предприниматели и организации на любой системе налогообложения, оказывающие услуги физическим лицам (населению), могут не применять ККМ. Но тогда при расчетах с клиентами необходимо выдавать (БСО), которые выдаются всем клиентам, оплачивающим услуги (по факту каждой «покупки»). Список услуг населению приведён в классификаторе ОКУН.

К БСО относятся: квитанции, билеты, проездные документы, талоны, путевки, абонементы и др. документы, приравненные к кассовым чекам. Если для вашего вида услуг законом не предусмотрена стандартная форма БСО, то вы можете разработать её самостоятельно с учётом присутствия необходимых реквизитов. Порядок заполнения, учёта и хранения БСО регламентирован Постановлением Правительства РФ №359 от 06.05.2008.

2) ИП и организации на ЕНВД (вменёнка) и патенте (ПСН) имеют право не применять кассовый аппарат.

В этом случае предприниматели по требованию покупателя (клиента) вместо чека ККМ должны выдавать документ, подтверждающий прием наличных денег за соответствующий товар (товарный чек, квитанция, БСО). Этот документ должен содержать следующие обязательные данные:

- Наименование документа

- Порядковый номер документа, дату его выдачи

- Наименование организации (ФИО предпринимателя)

- ИНН организации (предпринимателя)

- Наименование и количество оплачиваемых приобретенных товаров

(выполненных работ, оказанных услуг)

- Сумму оплаты, осуществляемой наличными денежными средствами и (или)

С использованием платежной карты (в рублях)

- Должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись

Для печати такого документа удобно использовать чекопечатающую машинку (ЧПМ) . По ряду функций и внешнему виду эти машины схожи с кассовыми аппаратами (фискальными регистраторами), за исключением того, что в них отсутствует ЭКЛЗ (Электронная контрольная лента защищенная).

Чекопечатающую машину не нужно ставить на учёт в налоговой и ежегодно производить замену ЭКЛЗ, что удобно для предприятий и ИП, находящихся на особых налоговых режимах (ЕНВД и ПСН). Многие модели ЧПМ совместимы с торгово-учётными программами (например, 1С). В случае перехода на другие налоговые режимы, предусматривающие обязательное применение ККМ, аппарат ЧПМ можно дополнить блоком ЭКЛЗ.

ВНИМАНИЕ: В соответствии с письмом Минфина РФ от 30.03.2016 № 03-01-15/17988 налогоплательщики ЕНВД и патента должны будут к 1 июля 2018 года в обязательном порядке перейти на новые онлайн кассы. То есть к тому времени уже не получится обходиться без контрольно-кассовой техники.

Зарегистрировать онлайн-кассу можно в этом автоматизированном .

3) ИП и организации на любой системе налогообложения могут рассчитываться наличными средствами и вести расчёты с использованием банковских карт БЕЗ применения контрольно-кассовой техники при осуществлении следующих видов деятельности (Федеральный закон от 22.05.2003 № 54-ФЗ в ред. от 03.07.2016):

- продажа газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта РФ. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

- продажа ценных бумаг;

- продажа водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте;

- обеспечение питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

- разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полимерной пленкой, парусиной, брезентом);

- торговля в киосках мороженым и безалкогольными напитками в розлив;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- реализация предметов религиозного культа и религиозной литературы, оказание услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством РФ;

- организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта РФ; при условии выдачи клиенту по его требованию документа, подтверждающего факт осуществления расчета между сторонами и содержащего: наименование документа, его порядковый номер, реквизиты, установленные абзацами 4-12 п. 1 ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ, и подписанного лицом, выдавшим этот документ.

- аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации.

4) Адвокаты и нотариусы не обязаны использовать ККМ для расчётов (Письмо МНС РФ от 26 октября 2004 г. № 33-0-13/683).

Штрафы в связи с применением кассового аппарата

Напомним, что ФЗ № 54 распространяется только в отношении денежных средств поступающих за продажу товаров, выполнение работ и оказание услуг. В остальных случаях (например, приём взносов, пожертвований, возмещение ущерба и т.д.) применять ККМ не нужно.

С 15 июля 2016 года введены новые штрафы за ККТ (Федеральный закон от 03.07.2016 № 290-ФЗ). Все нарушения, связанные с применением / неприменением ККТ, указаны в Статье 14.5 КоАП РФ, здесь приводим штрафы и другую ответственность по основным моментам:

Нарушение | Ответственность |

| ИП или юр. лицо не применяет контрольно-кассовую технику вообще (ч. 2 ст. 14.5 КоАП РФ) |

|

| При повторном нарушении (неприменение ККТ, указанное в ч. 2 ст. 14.5 КоАП РФ), если сумма расчетов, осуществленных без применения ККТ, составляет 1 млн. рублей и более (ч. 3 ст. 14.5 КоАП РФ): |

|

| Применение контрольно-кассовой техники, не соответствующей установленным требованиям. Это, если, например, старую ККТ вовремя не поменяете на новые онлайн кассы.А также нарушение порядка регистрации ККТ; сроков и условий ее перерегистрации, порядка и условий ее применения (ч. 4 ст. 14.5 КоАП РФ) |

|

| ИП, юр. лицо не направляет клиенту чек или бланки строгой отчётности (БСО) в электронной форме или не выдаёт их в бумажном виде по требованию покупателя (ч. 6 ст. 14.5 КоАП РФ) |

|

Срок «годности» кассы

Нормативный срок эксплуатации кассы - не более 7 лет с момента ввода в пользование. Однако:

1) Если ККМ исключили из Госреестра ККТ, а срок эксплуатации ещё не закончился, то использовать ККМ можно до истечения её нормативного срока «годности».

2) ККМ с истёкшим нормативным сроком эксплуатации (7 лет), но при этом всё ещё включённая в Госреестр ККТ, может дальше использоваться вплоть до исключения её из этого Госреестра.

3) По истечению срока «годности» кассы и после исключения её из Госреестра, налоговая обычно сама снимает с учёта ККМ, при этом обязательно письменно уведомив вас заранее.

Наглядная таблица применения ККТ на разных системах налогообложения

| Организационно правовая форма | Применяемая система налогообложения | Вид деятельности (кроме розничной торговли алкоголем и видов деятельности в п.3 ФЗ №54) | Что использовать? | ||

| Товарный чек (по требованию) или чек ЧПМ | |||||

| Юридические лица | ОСНО | Торговля, услуги прочие | + | ||

| Услуги населению (ОКУН) | + | ||||

| УСН | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| ЕНВД | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| Индивидуальные предприниматели | ОСНО | Торговля, услуги прочие | + | ||

| Услуги населению (ОКУН) | + | ||||

| УСН | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| ЕНВД | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| Патент | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

О необходимости применения контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов знает, наверное, каждый. Все мы являемся покупателями товаров и потребителями услуг, и как раз кассовый чек служит подтверждением факта оплаты товара, работы или услуги. В случае чего именно кассовый чек позволяет нам отстоять свои права потребителя и получить постпродажное или гарантийное обслуживание.

Но давайте посмотрим на кассовый аппарат с точки зрения владельца бизнеса, его необходимость применения ККТ вряд ли радует, поэтому будем разбираться - можно ли обойтись при приеме наличных денег без контрольно-кассовой техники? А если кассовый аппарат все-таки нужен, то понять - как его выбрать и поставить на учет?

В каких случаях применяют кассовый аппарат?

Необходимость в обязательном порядке применять кассовый аппарат на территории РФ всеми организациями и индивидуальными предпринимателями при проведении наличных денежных расчетов или с использованием установлена статьей 2 федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении ККТ".

При этом часто можно наблюдать, как торговля или оказание услуг ведется без ККТ. Неужели все эти предприниматели нарушают закон? Нет, не нарушают, а просто знают о своем праве не применять в некоторых случаях кассовый аппарат при расчете наличными деньгами или платежной картой. И возможностей таких несколько.

- До 1 июля 2018 года плательщики (организации и индивидуальные предприниматели), а также ИП, работающие на , имеют право принимать оплату наличными деньгами без использования кассового аппарата (статья 2.1 закона № 54-ФЗ). Если покупатель или клиент потребует для подтверждения факта оплаты документ, то взамен кассового чека надо выдать товарный чек или квитанцию.

- До 1 июля 2019 года могут не использовать кассовый аппарат организации и индивидуальные предприниматели, независимо от режима налогообложения, если они оказываютуслуги населению (статья 2 закона № 54-ФЗ). При этом в обязательном порядке, а не по требованию клиента, надо выдавать . Порядок оформления и выдачи БСО приведен в Постановлении Правительства РФ от 6 мая 2008 г. N 359. К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, наряд-заказы, талоны, туристические и экскурсионные путевки и др.

- Организации и индивидуальные предприниматели в силу специфики деятельности либо особенностей местонахождения могут производить расчеты наличными или платежными картами без применения кассового аппарата при осуществлении следующих видов деятельности:

- продажи газет, журналов и сопутствующих товаров в специальных киосках, при этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов, а ассортимент сопутствующих товаров должен быть утвержден органом местной власти;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- продажи ценных бумаг и лотерейных билетов;

- обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы (то есть, в детских садах и школах);

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами;

- организации и ИП, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, райцентров, поселков городского типа), указанных в перечне, утвержденном органом местной власти, и др.

Полный список таких видов деятельности смотрите в статье 3 закона № 54-ФЗ.

Обратите внимание: с 31 марта 2017 года все розничные продавцы алкоголя, в том числе пива, должны применять кассовый аппарат. Требование распространяется и на торгующих пивом в общепите.

На что стоит обратить внимание плательщикам и ИП, работающим на ? К розничной торговле на этих режимах не относится реализация продуктов питания и напитков в учреждениях общественного питания. Известны судебные дела, когда организации на ЕНВД, реализовывающие продукты и напитки в учреждениях общепита, были оштрафованы на 30 000 рублей за торговлю без выдачи документов, подтверждающих оплату, потому что считали, что имеют право не использовать кассовый аппарат, как плательщики вмененного налога. Закон приравнивает реализацию в учреждениях общепита к услугам населению, потому каждому клиенту (покупателю) в обязательном порядке надо выдавать БСО или кассовый чек.

Каким должен быть кассовый аппарат?

С 1 февраля 2017 года прекращается постановка на учет кассовых аппаратов старого образца, не имеющего функций подключения к Интернету. До 1 июля 2017 года все продавцы, уже работающие с ККТ, должны модернизировать свою технику, если это возможно, и пройти перерегистрацию в налоговой инспекции. Если имеющийся кассовый аппарат не допускает модернизации, то необходимо приобрести новую и поставить ее на учет. Требования к кассовому аппарату приводятся в статье 4 закона от 22 мая 2003 г. N 54-ФЗ «О ККТ».

Контрольно-кассовая техника должна:

- иметь корпус с заводским номером;

- внутри корпуса должны находиться часы реального времени;

- иметь устройство для печати фискальных документов (внутреннее или вне корпуса);

- обеспечивать возможность установить фискальный накопитель внутри корпуса;

- передавать данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме и их передачи оператору сразу после внесения данных в фискальный накопитель;

- обеспечивать печать фискальных документов двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм);

- принимать от оператора подтверждение получение данных или информацию об отсутствии такого подтверждения;

- обеспечивать возможность считывания фискальных данных, записанных и хранящихся в памяти в течение пяти лет с момента окончания эксплуатации.

Обращаем ваше внимание и на то, что так называемые чекопечатающие машинки (ЧПМ) не признаются кассовым аппаратом для постановки на учет в налоговой инспекции. Использовать такие аппараты можно только плательщикам ЕНВД и ПСН, чтобы выдавать покупателю документ, подтверждающий прием денежных средств за приобретаемый товар.

Приобретать новые кассовые аппараты можно только из реестра ККТ, опубликованного на официальном сайте ФНС . Стоимость нового кассового аппарата с подключением к Интернету составляет в среднем от 25 до 45 тысяч рублей, тарифы на услуги операторов фискальных данных - от 3000 рублей в год.

С 2017 года штрафы за неприменение ККТ при наличных расчетах, использование кассового аппарата, не соответствующего установленным законом требованиям, а также за нарушение условий регистрации и применения контрольно-кассовой техники составляют (статья 14.5 КоАП РФ):

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Регистрация кассового аппарата

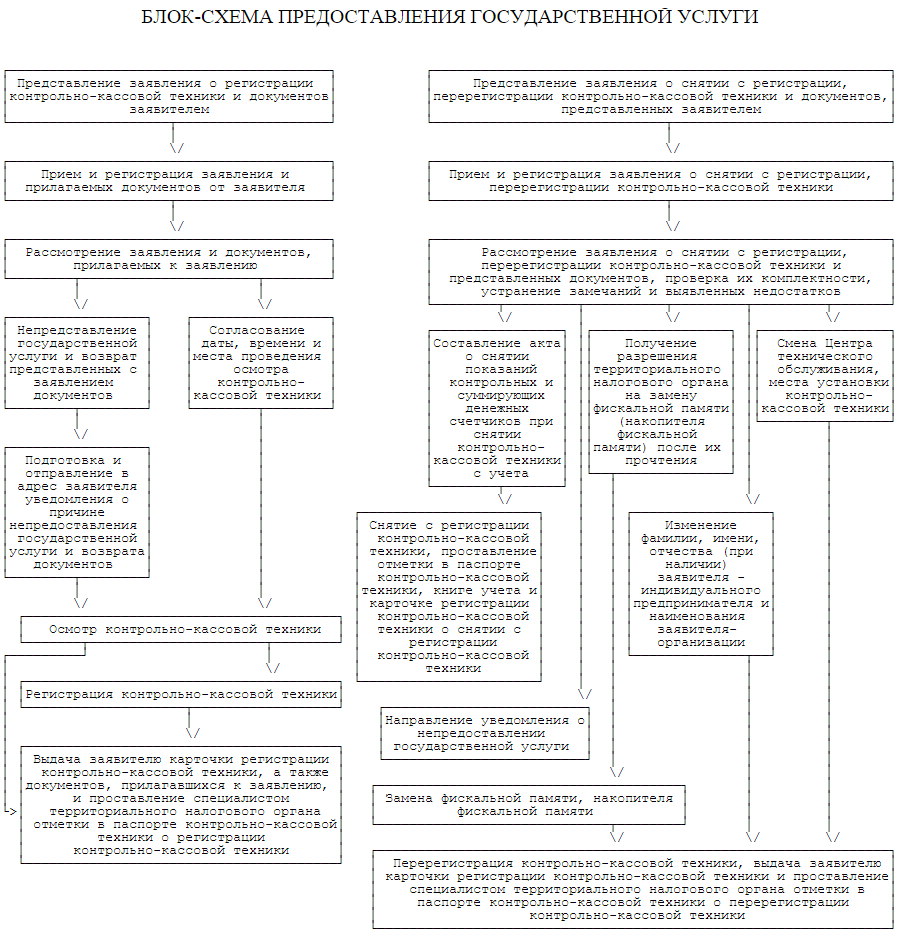

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации - по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/152@, паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Подробнее:

План действий по регистрации кассового аппарата

- Выбрать кассовый аппарат из моделей, указанных в государственном реестре.

- Обратиться для приобретения ККТ к генеральному поставщику или в ЦТО.

- Подать документы на регистрацию в налоговую инспекцию по месту жительства ИП, по юридическому адресу организации или адресу обособленного подразделения (если кассовый аппарат будет находиться не по юрадресу ООО).

- Обеспечить осмотр и фискализацию регистрируемого кассового аппарата налоговым инспектором в присутствии специалиста ЦТО.

- Не забывать о необходимости перерегистрации ККТ при замене ЭКЛЗ и других, установленных законом, основаниях.

С 2016 года в Российской Федерации действует новый закон о правилах работы с контрольно-кассовой аппаратурой. Поправки в нем будут касаться предпринимателей, которые до этого могли трудиться без установки кассовых аппаратов. Ниже объясняется, нужен ли кассовый аппарат для ИП на УСН в 2019 году.

Необходимость приобретения кассы

Федеральный закон «О применении контрольно-кассовой техники» объясняет, нужна ли касса для ИП на УСН в 2019 году. Лицам, использующим в работе режимы ЕНВД или УСН и осуществляющим расчеты, придется приобрести ККТ (до введения закона ее применение считалось необязательным).

Закон действует для всех: неважно, какой формы организация или ИП - чтобы определить, может ли ИП на УСН работать без кассового аппарата, внимание нужно обращать на вид деятельности предприятия.

К лицам, использующим патентную систему налогообложения, это требование не относится. Существует еще несколько исключений.

Продолжение деятельности ИП без кассового аппарата

На вопрос, нужен ли кассовый аппарат для ИП при УСН в розничной торговле, однозначного ответа нет. Для некоторых видов деятельности его установка не обязательна. Нижеприведенный перечень описывает случаи, в которых возможна работа ИП без кассового аппарата:

- Сбыт продукции в специально предназначенных для этого открытых местах. К таким относятся выставочные комплексы, открытые рынки, ярмарки и остальные подобные торговые площадки. Разрешение действует только на непродовольственные товары, продающиеся в розницу;

- Продажа безалкогольных напитков или мороженого;

- Реализация мелкорозничных товаров. Относится как к непродовольственным, так и продовольственным товарам, реализующимся розничной торговлей;

- Продажа почтовых товаров в отделениях почты, находящихся в отдаленных населенных пунктах;

- Продажа разливной продукции, перевозимой цистернами. Сюда относится реализация пива, кваса, молочной продукции, рыбы, растительного масла и т.д.;

- Торговля печатной продукцией: журналами, лотерейными билетами, проездными талончиками и тому подобным. Относится только к розничной продаже;

- Продажа товаров в пассажирских вагонах;

- Реализация религиозной продукции. Относится к крестам, свечам, иконам, религиозным книгам и другим товарам;

- Оказание религиозных услуг. К примеру, венчание в церкви стоит каких-то денег, фиксировать которые с помощью кассового аппарата не обязательно;

- Сбор сырья для утилизации (но не металлолома);

- Оказание услуг в автосервисах не требует использования ККТ;

- Оказание услуг в салонах красоты или туристических фирмах. Хотя приобретать ККТ для них не обязательно законом, но выписывать БСО таким предприятиям положено, так что они должны применять ЧПМ.

Из этого списка становится понятно, что работа ИП без кассового аппарата при УСН для многих предпринимателей останется возможной.

Допустимые аппараты

Чтобы узнать, какой кассовый аппарат нужен для ИП на УСН, нужно просмотреть соответствующий государственный реестр. Постановка на учет в налоговой службе в целях дальнейшего применения в предпринимательской деятельности возможна лишь для указанных в нем аппаратов .

Проверить, включена ли касса в список, можно в самом документе, либо проверив устройство на предмет наличия на нем наклейки «Государственный реестр».

Применение ККМ при УСН в 2019 году для ИП каждым предпринимателем должно быть согласовано с действующими законами. Несоблюдение кассовой дисциплины грозит крупными штрафами.

Указание № 3210-У (зарегистрировано 11.03.2014 в г. Москва) устанавливает правила проведения кассовых операций. Несколько категорий налогоплательщиков могут воспользоваться предусмотренными в указе послаблениями.

В 2019 году предприниматели и фирмы, подходящие под определение субъектов малого бизнеса, имеют возможность использовать упрощенный кассовый порядок, при котором допустимо отсутствие лимита.

Порядок ведения кассовой книги ИП на УСН

Установка ККТ для ИП на УСН в 2019 году для многих ИП обязательна, хотя для них существуют некоторые поблажки. Они не должны во время приема (выдачи) налички выписывать кассовый ордер на приход (расход).

Установка ККТ для ИП на УСН в 2019 году для многих ИП обязательна, хотя для них существуют некоторые поблажки. Они не должны во время приема (выдачи) налички выписывать кассовый ордер на приход (расход).

Способ выдачи жалования персоналу определяет, нужно ли вести кассовую книгу ИП на УСН в 2019 году. Она не является обязательным требованием, если выдача зарплаты сотрудникам происходит на банковские карты, а не наличным расчетом.

Кассовая дисциплина для ИП на УСН в 2019 году отличается тем, что в ситуации, когда индивидуальный предприниматель не нанимает персонал, а денежные средства получает напрямую, он может обойтись без РКО и ПКО. Получение средств ИП можно подтвердить с помощью кассовых чеков и отчетов с гашением (при применении ККТ) или бланков БСО, а выдача зарплаты в таком случае фиксируется платежными ведомостями.

В случае, если ИП не может работать по вышеприведенному порядку, вести кассовую книгу ИП нужно согласно общим правилам.

Во время использования ККМ для ИП на УСН необходимо фиксировать операции с ней в Книге учета доходов и расходов . Кассовая книга ИП и КУДиР не требуют использования расходных и приходных ордеров во время заполнения.

В остальном кассовая дисциплина для ИП не отличается от общих установленных законом требований выполнения кассовых операций – нужно следовать им.

Преимущества использования кассового аппарата

Хоть ИП работать без кассового аппарата нередко может, его установка все равно рекомендуется для получения ряда приятных преимуществ. Нужна ли ККМ для ИП при УСН в розничной торговле – сказать сразу не получится, но работать точно станет удобней.

Любое крупное предприятие, серьезно нацеленное на долговременное развитие, нуждается в кассе, однако, перед покупкой аппарата надо разобраться в целесообразности этого поступка.

Почему выгодно установить ККТ для ИП на УСН:

- Легкость ведения отчетности, анализа проделанной работы. С помощью машины руководитель может с легкостью проверять уровень продаж и анализировать количество денежных поступлений за все время использования кассы, либо за определенный день;

- Минимизация рисков совершения ошибок со стороны сотрудников;

- Скорость обслуживания клиентов при применении контрольной техники значительно возрастает. Продавцу больше не приходится оформлять каждую квитанцию об оплате руками;

- Предприниматель заметит ускорение развития дела сразу после приобретения контрольно-кассовой техники. Моментально повысится качество оказываемых населению услуг, возрастет прибыль;

- Низкие затраты на обслуживание. За срок в один год мастера можно вызвать один раз. В месяц на проверку одного прибора будет уходить лишь полсотни рублей.

Возможные штрафы при использовании ККМ в ООО или ИП

Следующие нарушения закона об использовании ККТ, указанные в статье 14.5 КоАП РФ, грозят предпринимателю штрафом:

- Предприниматель не имеет или не использует при работе ККТ;

- Предприниматель применяет ККМ, не утвержденную ИФНС;

- Аппарат используется в нефискальном режиме;

- Кассир (или другой работник предприятия) не выдает положенный покупателю чек или забывает его распечатать;

- Применение поддельной или непроверенной машины. Покупать устройства нужно напрямую у изготовителя или в проверенных точках продаж. Оборудование следует проверять на наличие голограммных наклеек от сервис-центра и производителя;

- Предприниматель ведет продажу с чеком, который не предоставляет обязательную информацию о своих реквизитах, или текст трудно читается, либо данные ложные;

- Предприниматель не провел сервисное обслуживание аппаратов или у него отсутствует необходимая для проверки техническая документация;

- ИП применяет платежный терминал не по месту регистрации, или использует платежный терминал без обязательной к нему ККМ.

Судя по вышеописанным фактам, можно утверждать о том, что правила использования кассовой техники в 2019 году остались достаточно простыми – к тому же, для индивидуальных предпринимателей в обновленном законе предусмотрели некоторые поблажки, а многих изменения и вовсе не коснутся.

Видео: применение кассовых аппаратов — последние изменения в законодательстве

Использование контрольно-кассовой машины регламентирует Федеральный Закон №54 от 22.05.2003. В нем говориться, что все предприниматели обязаны использовать зарегистрированные в государственном реестре . Позднее вышел закон, разрешающий не использовать ККМ в ряде исключений.

Что собой представляет ККМ

Кассовый аппарат – вид оргтехники, главный инструмент

налоговой службы по контролю полноты и правильности производимых предпринимателем расчетов с потребителями.

Кассовый аппарат – вид оргтехники, главный инструмент

налоговой службы по контролю полноты и правильности производимых предпринимателем расчетов с потребителями.

Расчет покупателей без использования кассы наказывается строгими штрафами .

Согласно законам, действующим на территории Российской Федерации, касса обязательна для предпринимателей, которые рассчитываются со своими покупателями наличными средствами или при помощи банковских карточек. В некоторых случаях это правило можно обойти.

В каких случаях предприниматель не обязан пользоваться кассой :

- На территории рынка или торгового павильона, отведенных специально для торговли, кроме киосков, магазинов и других подобных мест, при торговле товарами непродовольственного типа.

- Если предприниматель занимается мелкой розницей различного типа.

- При торговле разливными безалкогольными напитками, мороженным.

- Когда предприниматель занимается продажей лимонада, вина, кваса или молока в цистернах, а также овощами, фруктами, рыбой или мясом.

- При приеме стекла.

- При торговле печатной продукцией и проездными.

- В торговле ценными бумагами.

- Услуги по ремонту одежды и обуви.

- При оказании социальных услуг (помощь в уходе за престарелыми людьми, детьми, инвалидами).

- Когда ИП занимается организацией питания школ и дошкольных учреждений.

- Освобождены безусловно от использования церкви, монастыри, иные духовные организации, в чью деятельность входит помощь верующему населению Российской Федерации.

- ИП, расположенные в труднодоступных населенных пунктах, с малой численностью населения. Список таких территорий должен быть утвержден регионально.

- Предприниматель освобождается от необходимости пользоваться кассой, если он выплачивает единовременный налог.

- Некоторые другие товары или услуги, утвержденные на региональном уровне.

При торговле яблоками с грузовика предприниматель может не использовать ККТ, но должен пройти проверку ревизора на сохранность реализуемой продукции. Лотки или корзины с овощами и фруктами должны быть покрыты пленкой. Если ИП торгует в лотке техникой, то он обязуется использовать кассу.

Работа без ККТ в 2018 году

При работе на патентной системе налогообложения, предприниматель имеет право не использовать ККМ, если площадь торговой точки не превышает 50 кв. метров. Работать в патентной системе могут и те, кто осуществляет розничную торговлю.

При работе на патентной системе налогообложения, предприниматель имеет право не использовать ККМ, если площадь торговой точки не превышает 50 кв. метров. Работать в патентной системе могут и те, кто осуществляет розничную торговлю.

Законами РФ определен ряд требований ко всем ККМ:

- Машины, используемые в торговле, должны в обязательном порядке пройти учет в налоговой инспекции по месту жительства предпринимателя.

- Применять допустимо только те ККТ, которые перечислены в госреестре. Данную информацию можно проверить на официальном сайте, либо наличием специальной наклейки на устройстве.

Купить ККТ в магазине невозможно. Этим занимаются специализированные организации в головных офисах или филиалах. Реализуются как новые аппараты, так и те, что уже использовались ранее. Прежде чем выбрать модель ККТ, нужно убедиться, что она подходит предпринимателю, так как каждая машина выдает чеки с определенным набором реквизитов.

Главное, на что стоит обратить внимание, наличие аппарата в реестре, иначе можно просто впустую потерять денежные средства.

Регистрация устройства проходит после покупки в налоговой инспекции. Для этого необходимы документы :

- паспорт приобретенной машины;

- договор с организацией, в которой устройство приобреталось;

- заявление.

После осмотра сотрудник произведет защиту машины от взлома специальным кодом и опломбирует ее.

Существует несколько правил использования ККТ :

- Кассир обязан выдать чек для покупателя при получении денег. В нем отражается вся информация о покупке: дата и время, обязательные реквизиты, такие как номер чека, название ИП, ФИО кассира, принимающего заказ и некоторые другие параметры.

- Каждый предприниматель кроме выдачи чека обязан вести документацию: производить открытие и закрытие смены, вести журналы и отчетность.

- Каждый год машины должны проходить обязательный технический осмотр.

В зависимости от вида нарушения, предпринимателю могут грозить штрафы в размере 1500-30000 рублей или же временная дисквалификация с рынка на срок до года.

Использование кассы имеет ряд неоспоримых достоинств для предпринимателя:

- Повышение доверия со стороны аудитории. Клиенты получат гарантию в качестве того, что он приобретает. Выданный чек дает возможность вернуть товар или обменять его на другой в течение определенного срока.

- Предприниматель может быть уверен в нанятом персонале, поскольку каждая операция на кассе строго фиксируется.

- Использование ККТ упрощает отслеживание за объемом реализуемого товара, ведение бухгалтерской отчетности.

- Выдача чека машиной существенно экономит время для персонала, в сравнении с выдачей .

- Предприниматель сможет не упустить клиента, желающего расплатиться банковской картой. Это особенно актуально, в связи с ростом популярности безналичного расчета.

- Современную ККТ легко подключить к компьютеру или электронным весам.

Покупки, совершаемые через интернет-магазины и социальные сети набирают популярность . Однако, вопрос выдачи товарного чека вызывает беспокойство некоторых предпринимателей. Продавец не имеет возможности выдать покупателю чек, после того, как произведена оплата за покупку.

В этом случае есть ряд нюансов :

- Заказ товара через сеть не является безналичной операцией, клиент расплачивается за совершаемую покупку средствами банка.

- ИП может вести свою деятельность через банковские переводы и не приобретать кассу.

- ИП оформляет товарный чек на покупку до того, как ему поступят наличные денежные средства. Перед заказом ИП отдает денежную сумму курьеру, который должен иметь отдельное оформленное лично на него кассовое оборудование. Он должен быть работником данного ИП и числится в нем кассиром.

Если предприниматель остановил свой выбор на упрощенной модели налогообложения, во время наличного расчета с клиентами обязан иметь ККМ. С 1 февраля этого года завершена техники старого образца. Для ИП, торгующих алкоголем, этот срок истек в марте.

Как законно работать без кассы? Подробности — в данном видео.

Добрый день, уважаемые читатели! Сегодня мы рассказываем о самом серьезном изменении, которое давно вызывает массу вопросов – о введении онлайн-кассы с 2017 года для ИП и ООО!

К тому же, оно уже вовсю действует, а вопросов становится все больше и больше!

Если коротко: Закон о ККТ № 54-ФЗ от 22.05.2003 г. очень сильно изменился (изменения внесли законом № 290-ФЗ от 03.07.2016 г.):

- Обычные кассовые аппараты должны смениться на онлайн-кассы;

- Данные обо всех пробитых чеках будут передаваться в ИФНС;

- ИП на ЕНВД и патенте утратят право работать без ККТ;

- Старые штрафы изменили плюс добавили новые.

А теперь обо всем этом подробнее.

Кто должен перейти на онлайн-кассы с 1 июля 2018 года

Перечень предпринимателей, которые раньше могли работать без кассы, резко сокращается. Право на освобождение от кассовых аппаратов потеряют:

- Плательщики ЕНВД — ИП и ООО, если они оказывают услуги общественного питания, занимаются розничной торговлей и имеют наемных работников;

- ИП, имеющие , торгующие в розницу и оказывающие услуги в сфере общественного питания. В штате ИП есть наемные работники;

Эти две группы могли не ставить кассу, а выдавать покупателю (по требованию) документ об оплате. Теперь они так делать не смогут! С 1 июля 2018 г. все, кто платит ЕНВД и патент, тоже переходят на новые кассы на общих основаниях!

- Те, кто торгует билетами лотерей, почтовыми марками и т.п.;

- Те, кто осуществляет торговлю с использованием торговых автоматов (вендинговых машин) и имеет наемных работников;

Эти две группы также переходят на общие правила применения ККТ с 01.07.2018 г.: первые должны будут установить кассы в точке торговли, вторые – оснастить кассами аппараты.

- А также все, кто сейчас использует кассы старого образца (на и ), должны будут перейти на онлайн-кассы.

Переход на Онлайн-кассы с 1 июля 2019 года

Следующий этап перехода на онлайн-кассы – 01 июля 2019 года. С этой даты обязаны будут работать по новым правилам:

- ИП на патенте, кроме тех предпринимателей, которые оказывают услуги в сфере торговли и общепита.

- ИП на ЕНВД, работающие в сфере торговли и общепита, без наемных работников.

- ИП на ПСН, ведущие деятельность в торговле и общепите, без привлечения наемных работников.

- ИП и ООО на ЕНВД, оказывающие иные услуги, за исключением торговли и общепита, где онлайн-кассы нужно будет применять с 01.07.2018г.

- ООО и ИП, находящиеся на ОСНО или УСН при условии оказания услуг населению и выдачи БСО установленного образца. Исключение – сфера торговли и общепита.

- ИП, использующие для продаж вендинговые машины. В штате не имеют наемных работников.

Кто может работать без онлайн-касс

- Организации и ИП, занимающиеся отдельными видами деятельности (например, ремонтом обуви, изготовлением ключей и т.п.);

- Организации и ИП, занимающиеся продажей журналов / газет в киосках, мороженого, напитков в розлив, торговлей на ярмарках или розничных рынках, торговлей молоком и квасом с автоцистерн, продажей сезонных овощей / фруктов (в т. ч. бахчевые развалы);

- Организации и ИП, находящиеся в труднодоступных местностях (местность должна обязательно присутствовать в утвержденном региональными властями списке) – но для этих лиц есть поправка: они могут не ставить ККТ, но должны выдавать клиенту документ об оплате;

- Аптечные организации в фельдшерских пунктах в сельской местности*

- Предприниматели, оказывающие услуги носильщиков.

- Организации и ИП, оказывающие услуги, связанные с уходом за детьми и больными людьми, а также престарелыми и инвалидами.

- Пункты приема вторсырья и стеклопосуды. Исключение – прием металлолома.

Онлайн-кассы для тех, кто оказывает услуги населению

На данный момент компании и ИП, занимающиеся услугами населению, вправе обходиться без ККТ, но они должны тогда выдавать БСО. С 01.07.2018 года эта обязанность дополнится тем, что нужно будет выдавать не просто БСО, а БСО, сформированный на специальном устройстве – «автоматизированной системе для БСО». По идее, эта система станет разновидностью ККТ, соответственно, БСО станет разновидностью кассового чека.

Плюс в закон внесена поправка в следующей части: выдавать такие БСО можно будет как при оказании услуг, так и при выполнении работ в отношении населения.

Важно! Освобождение от применения ККТ для налогоплательщиков на ЕНВД и патенте, а также для налогоплательщиков, находящихся в труднодоступных местностях, и аптечных организациях в фельдшерских пунктах в сельской местности не действует, если эти категории лиц реализуют подакцизные товары.

Важно! Если вы находитесь в местности, отдаленной от сетей связи (также должна быть утверждена региональными властями), то есть интернета просто нет в принципе, то кассу вы должны использовать, но в автономном режиме. То есть, кассовый аппарат должен быть установлен и использоваться, а вот данные передавать в электронном виде не нужно.

Важно! Про продажу алкогольной продукции учтите следующее. В закон № 171-ФЗ «О регулировании оборота алкогольной продукции» внесены изменения законом № 261-ФЗ, изменения вступили в силу с 31.03.2017 г. Кроме прочего, в ст. 16 в п. 10 есть такой абзац:

Розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания осуществляются с применением контрольно-кассовой техники.

Это означает, что все (и ИП, и ООО), кто продает алкогольную продукцию (в том числе пиво), независимо от применяемого режима налогообложения должны осуществлять торговлю с применением кассового аппарата с 31.03.2017 г. — с даты вступления в силу этих изменений. Эта норма специальная, поэтому имеет приоритет перед нормой закона «О применении ККТ», в которой переход на кассы для ЕНВД переносится на 01.07.2018 г.

Таким образом, ИП и ООО на ЕНВД и патенте, осуществляющие розничную продажу алкогольной продукции, не получат отсрочки до 01.07.2018 г., а должны перейти на новые кассы раньше – с 31.03.2017 г.

Онлайн-кассы для интернет-магазинов и интернет-торговли

Ранее четкого ответа на вопрос, нужна ли ККТ интернет-магазину, в законе не было. Согласно разъяснениям налоговиков, все-таки ее надо было использовать. Теперь все прописано достаточно четко:

ККТ при интернет-торговле нужна как в случае наличных расчетов, так и при расчетах через электронные средства платежа. Расчеты с использованием электронных средств платежа – новое понятие, появившееся в законе после внесения изменений. Под такими расчетами понимаются расчеты, исключающие личное взаимодействие между двумя сторонами процесса покупки.

Если вы в своем интернет-магазине принимаете оплату только через электронные средства платежа, то можно купить не онлайн-кассу, а специальную кассу без принтера для печати чеков.

В отдельных случаях интернет-торговли, когда сторонами являются два юрлица, два ИП или ИП и юрлицо, использовать ККТ не нужно – такие ситуации являются исключениями.

Важно! Немного подробностей:

- Если у вас договор на прием оплаты с карты клиента непосредственно с банком – вы должны пробивать / формировать чек;

- Если вы принимаете оплату электронными деньгами (Яндекс.Деньги, Вебмани и т.п.) на свой кошелек (или корпоративный) – вы должны пробивать / формировать чек;

- Если у вас договор на прием оплаты с агрегатором (Яндекс.Касса, Робокасса и т.п.), то агрегатор выступает в роли платежного агента и выбивать чек должен он. Требования к чекам точно такие же, как и в общем случае!

При заключении договора с агрегатором будьте внимательны, так как тут все-таки нужно смотреть каждый договор! Предварительно следует определить, является ли агрегатор, с которым вы хотите заключить договор, платежным агентом в соответствии с законом № 103-ФЗ. Если агрегатор признается платежным агентом, то выбивать чек должен он, если нет – то выбивать / формировать чек обязаны вы!

Банки, согласно закону № 103-ФЗ, не являются платежными агентами, поэтому и чек при договоре с банком выбиваете / формируете вы!

Что поменяется в самих кассовых аппаратах

Основное требование к новым ККТ – это возможность подключить технику к интернету. Именно наличие связи позволит передавать сведения о продажах налоговикам. Собственно, отсюда и название «онлайн-кассы». Кроме того, новые кассы должны иметь корпус с заводским номером, а также функцию печати двухмерного штрих-кода и встроенные часы.

Фискальной памяти и ЭКЛЗ в новых кассах не будет, вместо них внутри аппарата будет фискальный накопитель. В этом накопителе в защищенном виде будет храниться вся информация о платежах.

Для того чтобы ККТ можно было использовать, она должна быть включена в специальный реестр, при этом для фискальных накопителей будет свой отдельный реестр. Онлайн-кассу также нужно будет регистрировать у налоговиков, а вот заключать договор с ЦТО уже не обязательно. Тут нельзя не отметить «бонус»: для регистрации кассы не обязательно лично идти в налоговую, это можно будет сделать электронно.

Важно! Зарегистрировать кассы старого формата можно до 31.01.2017 г. С 1 февраля 2017 года ИФНС производит регистрацию только новых онлайн-касс. Зарегистрированные кассовые аппараты ранее, срок эксплуатации которых не вышел, можно было использовать только до 30.06.2017 г. По истечению этой даты, все, кто, согласно закону должен использовать ККТ, применяет в своей работе только онлайн-кассы.

Важно! Не обязательно покупать новую ККТ. Некоторые модели старых аппаратов можно модернизировать и превратить в онлайн-кассы.

Как данные будут передаваться в налоговую

Передача данных будет происходить с помощью оператора фискальных данных (или сокращенно ОФД), а точнее через него. Соответственно, предпринимателю нужно заключить договор с таким оператором.

Далее последовательность действий такова: кассир пробивает чек, информация в зашифрованном виде идет на сервер оператора, оператор проверяет ее, высылает подтверждение о приеме, а затем переправляет данные в налоговую.

Оператор также фиксирует все данные так, что исправить их нельзя. Все сведения будут сохраняться в базе данных и храниться на протяжении как минимум пяти лет.

Важно! Без договора с оператором вашу кассу не зарегистрируют в налоговой!

Что поменяется в чеках и БСО с введением онлайн-касс

Здесь изменений довольно много:

- Расширился перечень обязательных реквизитов: добавились адрес магазина (адрес сайта, если это интернет-магазин), ставка НДС, система налогообложения по операции, номер фискального накопителя и другие;

- Введены два новых понятия «кассовый чек коррекции» и «БСО коррекции»: они будут формироваться при исправлении произведенной ранее расчетной операции. Но внести такое исправление можно только текущей смене, исправить данные за вчера или позавчера не получится!

- Чек и БСО, как и раньше, должны выдаваться покупателю, но теперь это можно делать не только путем печати документа на бумаге, но и путем отправки электронной формы документа на электронный адрес. Можно высылать не сам чек, а отдельные сведения, по которым клиент сможет получить свой чек на специальном информационном ресурсе.

Как изменятся штрафы

Штрафы изменились, новые правила используются уже с июля 2016 года:

- Штраф за неприменение ККТ считается от суммы, не прошедшей через кассу: юрлицам придется заплатить 75-100% от суммы, но не меньше 30 тыс. руб.; ИП – 25-50% от суммы, но не меньше 10 тыс. руб. То есть, чем больше сумма, которая не прошла по кассе, тем больше штраф;

- Повторное нарушение подобного рода (в течение года), в т. ч. если расчеты составили в сумме 1 млн. руб. и более, карается для юрлиц и ИП приостановкой деятельности на срок до 90 суток. Должностные лица могут получить дисквалификацию на период от года до 2х лет;

- За применение после 01.02.2017 г. ККТ, не отвечающей требованиям, грозит предупреждение либо штраф. Штраф для юрлиц может составить 5-10 тыс. руб., для ИП – 1,5-3 тыс. руб.;

- За непредставление документов и данных по запросу налоговой или представление их с нарушением срока грозят санкции, аналогичные п. 3;

- За невыдачу чека (БСО) на бумаге либо за их неотправку в электронном виде грозит предупреждение или штраф. Штраф для ИП равен 2 тыс. руб., для юрлиц – 10 тыс. руб.

В общем, цифры довольно внушительные, даже если брать самые минимальные суммы штрафов. Кроме того, отметим, что привлечь к ответственности за подобные нарушения можно в течение года! Ранее этот период составлял всего 2 месяца.

Где купить онлайн-кассу

Купить онлайн-кассы вы можете в специализированных магазинах кассового оборудования в своем городе.

Можно в свой центр технического обслуживания обратиться — тем, у кого сейчас есть старая касса.

Касса должна иметь заводской номер и должна быть занесена в реестр. Для фискальных накопителей будет отдельный реестр.

Заключение

Хотим обратить ваше внимание на то, что с 01 января 2018 года вступили в силу поправки к НК, внесенные Федеральным законом №349-ФЗ от 27.11.2017г. Они касаются лишь ИП, работающих на ЕНВД и ПСН. ООО – исключение! Согласно данному закону ИП могут воспользоваться налоговым вычетом на покупку онлайн-кассы в размере 18000 руб. в период с 2018-2019 гг. С помощью этого вычета можно уменьшить налог к уплате в бюджет.

Это пока основные моменты по онлайн-кассам с 2018 года. Несмотря на то, что они применяются уже с 01.07.2017г., вопросов все равно остается довольно много.